Mẫu đơn xin tạm dừng đóng bảo hiểm xã hội (BHXH)

Cơ quan BHXH sẽ giải quyết cho các nhu cầu tạm dừng đóng thông qua đơn và hồ sơ nhận được. Tạm dừng đóng sẽ làm các quyền và nghĩa vụ BHXH tạm thời chấm dứt cho đến khi doanh nghiệp bố trí lại việc làm ổn định cho người lao động.

- Mẫu giấy chứng nhận phần vốn góp công ty cổ phần

- Mẫu hợp đồng dịch vụ thu gom, vận chuyển và xử lý rác thải

- Mẫu phiếu cấp, đổi điều chỉnh căn cước công dân

- Tổ chức tín dụng là gì? Quy định về các tổ chức tín dụng?

- Quê quán là gì? Cách ghi quê quán trong giấy khai sinh?

- Thuế xuất nhập khẩu là gì? Đặc trưng và căn cứ tính thuế xuất khẩu thuế nhập khẩu?

Luật sư bào chữa tội cố ý gây thương tích tại Yên Bái

Tội cố ý gây thương tích hoặc gây tổn hại sức khỏe cho người khác trong những năm gần đây đang có chiều hướng gia tăng. Người bị khởi tố trong những vụ án này ngày càng trẻ hóa. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa tội cố ý gây thương tích tại Yên Bái.

- Luật sư bào chữa tội cố ý gây thương tích tại Vĩnh Phúc

- Luật sư bào chữa tội cố ý gây thương tích tại Thanh Hoá

- Luật sư bào chữa tội cố ý gây thương tích tại Thái Nguyên

- Luật sư bào chữa tội cố ý gây thương tích tại Thái Bình

- Luật sư bào chữa tội cố ý gây thương tích tại Sơn La

- Luật sư bào chữa tội cố ý gây thương tích tại Quảng Trị

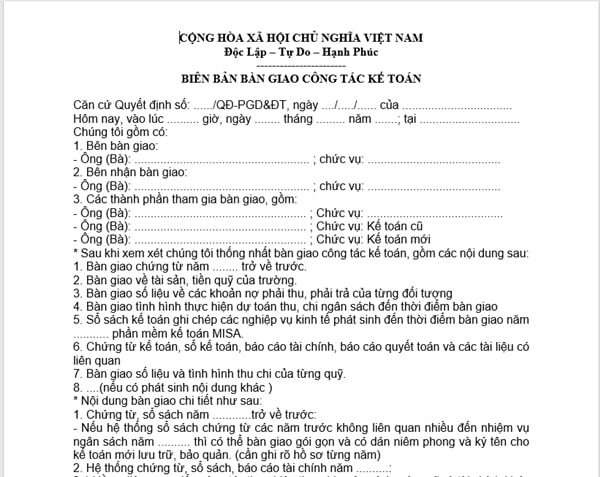

Mẫu biên bản bàn giao văn thư

Khi sử dụng xong một tài liệu thì các cá nhân thường có trách nhiệm bàn giao cho bên khác có thẩm quyền tiếp nhận để tiếp tục giải quyết công việc hoặc để lưu trữ, hoạt động bàn giao này phải được lập biên bản và được hai bên xác nhận.

Mẫu quyết định hoàn trả

Theo quy định pháp luật về bồi thường Nhà nước hiện nay, thì hoàn trả là hoạt động không thể thiếu trong bồi thường Nhà nước. Khi có đủ các căn cứ theo luật định, thì cơ quan Nhà nước có thẩm quyền sẽ ra Quyết định hoàn trả.

- Mẫu thông báo về việc thụ lý vụ án để xét xử phúc thẩm

- Luật đầu tư công 2019 số 39/2019/QH14 mới nhất năm 2024

- Luật ngân sách nhà nước 2015 số 83/2015/QH13 mới nhất

- Luật tố cáo năm 2018 số 25/2018/QH14 mới nhất 2024

- Mẫu thông báo cho người bào chữa về việc tiến hành hoạt động điều tra (225/CQĐT)

- Mẫu giấy xác nhận đã nhận đơn khởi kiện hành chính

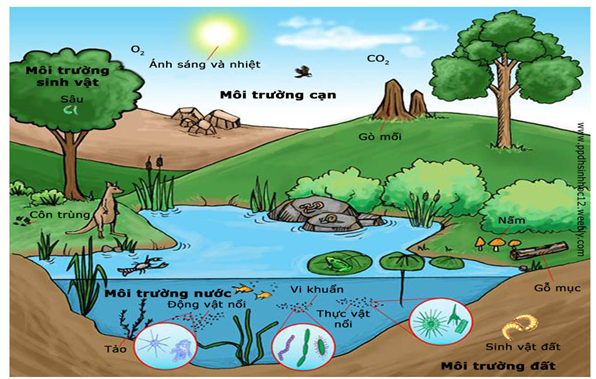

Sinh thái học là gì? Vai trò, ý nghĩa và cấu trúc của sinh thái học?

Từ xa xưa, trong xã hội nguyên thủy, con người đã có những hiểu biết nhất định về môi trường tự nhiên, về thế giới động thực vật quanh mình, sức mạnh thiên nhiên,… Chính vì vậy mà việc tìm hiểu về sinh thái học trở nên cần thiết hơn bao giờ hết.

Doanh số là gì? Vai trò của doanh số và phân biệt so với doanh thu?

Đối với bất kỳ hoạt động kinh doanh nào thì doanh số luôn là vấn đề được quan tâm nhất. Khái niệm về doanh số vẫn thường bị nhầm lẫn với khái niệm doanh thu. Cùng bài viết tìm hiểu về doanh số và vai trò của doanh số. Phân biệt doanh so với doanh thu?

- VSDC là gì? Chức năng, nhiệm vụ Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam

- Nhà đầu tư chứng khoán chuyên nghiệp là gì? Gồm những ai?

- Điều kiện giới hạn trong chứng khoán là gì? Đặc điểm giới hạn

- Phương pháp hỏi những người am hiểu là gì? Lợi ích của thảo luận nhóm KIP

- Trái phiếu tích lũy là gì? Đặc điểm và nội dung về Trái phiếu tích lũy

- Mô hình Zeta là gì? Công thức tính mô hình Zeta chi tiết

Chuyên gia tư vấn tâm lý, tình cảm trực tuyến qua điện thoại

Chuyên gia tư vấn tâm lý, tình cảm trực tuyến miễn phí qua điện thoại. Bác sĩ tâm lý, các chuyên gia tâm lý tư vấn hỗ trợ các vấn đề tâm lý, tình cảm trực tuyến miễn phí qua tổng đài điện thoại.

Mẫu hợp đồng dịch vụ thoát nước

Hợp đồng dịch vụ thoát nước là văn bản pháp lý được ký kết giữa đơn vị thoát nước với hộ thoát nước (trừ hộ gia đình) xả nước thải vào hệ thống thoát nước.

Hòa giải viên là gì? Quy định về hòa giải viên tổ hòa giải ở cơ sở

Hòa giải cơ sở là việc hòa giải viên hướng dẫn, giúp đỡ các bên đạt được thỏa thuận, tự giải quyết với nhau các mâu thuẫn, tranh chấp mà không cần thông qua các thủ tục tố tụng như tòa án hay trọng tài. Vậy hòa giải viên là gì? Quy định về hòa giải viên tổ hòa giải ở cơ sở như thế nào?

Thương mại quốc tế là gì? Đặc điểm và khái quát về thương mại quốc tế?

Thương mại quốc tế tức là việc trao đổi hàng hóa và dịch vụ (hàng hóa hữu hình và hàng hóa vô hình) giữa các quốc gia, tuân theo nguyên tắc trao đổi ngang giá nhằm đưa lại lợi ích cho các bên. Cùng bài viết dưới đây tìm hiểu về Thương mại quốc tế, khái quát về thương mại quốc tế?

Thực hiện nghĩa vụ dân sự là gì? Nguyên tắc thực hiện nghĩa vụ dân sự

Quyền và nghĩa vụ dân sự có vai trò quan trọng trong việc đảm bảo quyền và lợi ích hợp pháp của các chủ thể dân sự. Mỗi bên đều phải quan tâm đến quyền và lợi ích của mình cũng như quyền và lợi ích hợp pháp của người khác, của Nhà nước và xã hội. Thực hiện nghĩa vụ dân sự là gì? Nguyên tắc thực hiện nghĩa vụ dân sự như thế nào?

Nguồn nguy hiểm cao độ là gì? Quy định về nguồn nguy hiểm cao độ

Hiện nay, với sự phát triển mạnh mẽ của nền kinh tế, các hoạt động công nghiệp, công trình xây dựng hay nhu cầu giải trí của con người cũng ngày càng trở nên phổ biến và đa dạng, nhất là ở những thành phố, khu đô thị đông người. vậy nguồn nguy hiểm cao độ là gì? Quy định về nguồn nguy hiểm cao độ như thế nào?

Tệ nạn xã hội là gì? Tác hại của tệ nạn xã hội với bản thân, gia đình và xã hội?

Tệ nạn xã hội là vấn đề đang được quan tâm rất nhiều. Tác hại của tệ nạn xã hội gây ảnh hưởng lớn đối với bản thân, gia đình và xã hội. Vậy tệ nạn xã hội là gì? Tác hại của tệ nạn đối với bản thân, gia đình và xã hội như thế nào. Cùng tìm hiểu dưới đây.

Suy thoái môi trường là gì? Phân biệt ô nhiễm và suy thoái môi trường?

Nghĩa vụ bảo lãnh là gì? Quy định về thực hiện nghĩa vụ bảo lãnh

Bảo lãnh dưới quy định của pháp luật hiện hành thì được xem là hình thức đảm bảo cho các bên và được sử dụng phổ biến hiện nay đặc biệt trong một số lĩnh vực như ngân hàng, mua bán, cho thuê… Nghĩa vụ bảo lãnh là gì? Quy định về thực hiện nghĩa vụ bảo lãnh như thế nào?

Người phiên dịch là gì? Người phiên dịch trong tố tụng dân sự?

Trong quá trình giải quyết vụ việc dân sự, vai trò của mỗi chủ thể là người tham gia vào quá trình tố tụng đều rất quan trọng. Một trong số đó phải kể đến người phiên dịch. Người phiên dịch có những ý nghĩa to lớn trong việc dịch ngôn ngữ trong quá trình tố tụng. Người phiên dịch là gì? Người phiên dịch trong tố tụng dân sự?

Hủy bỏ thực hiện hợp đồng là gì? Quy định về đình chỉ và hủy bỏ thực hiện hợp đồng

Quy định về xử lý kỷ luật công chức khi đã nghỉ hưu

Cán bộ, công chức đã nghỉ hưu vẫn có thể bị xử lý kỷ luật nếu có

hành vi vi phạm các quy định pháp luật hoặc quy định nội bộ tổ chức. Tuy nhiên,

xử lý kỷ luật đối với cán bộ, công chức đã nghỉ hưu có những hạn chế về thời

hiệu so với người đang trong quá trình công tác. Trường hợp như vậy, việc xử lý

kỷ luật thường phụ thuộc vào quy định của pháp luật.

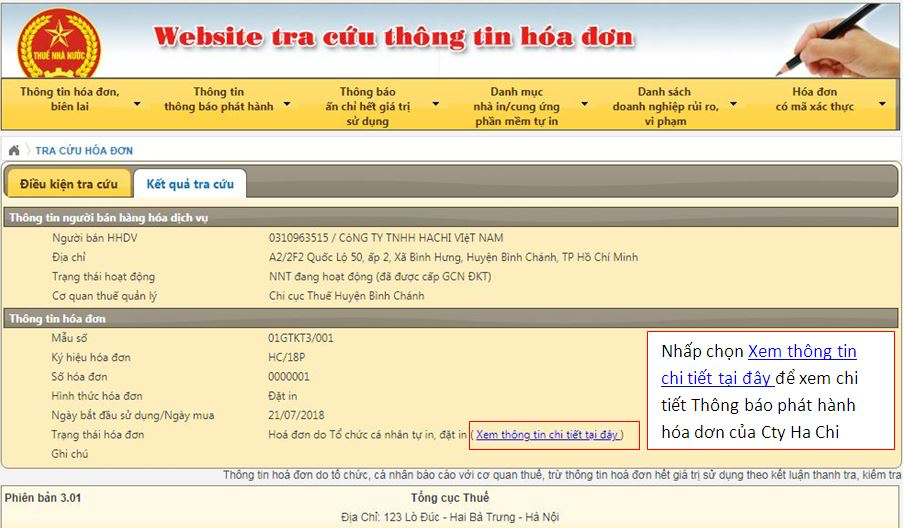

Hướng dẫn tra cứu doanh nghiệp bị cưỡng chế hóa đơn

Trong quá trình kinh doanh, việc bị cưỡng chế hoá đơn là một vấn đề mà nhiều doanh nghiệp có thể sẽ phải đối mặt. Điều này có thể xảy ra vì nhiều nguyên nhân như vi phạm quy định về thuế, kế toán hoặc các quy định pháp luật khác. Hãy cùng tìm hiểu cách tra cứu doanh nghiệp bị cưỡng chế hoá đơn trong bài viết dưới đây.

Chế tài dân sự là gì? Đặc điểm của chế tài trong quan hệ pháp luật dân sự

Chế tài là một hình thức cưỡng chế của nhà nước và do cơ quan nhà nước có thẩm quyền áp dụng. Chế tài luôn mang đến hậu quả bất lợi cho người có hành vi vi phạm pháp luật. Vậy chế tài dân sự là gì? Đặc điểm của chế tài trong quan hệ pháp luật dân sự như thế nào?

Thẩm quyền cho phép gia nhập quốc tịch Việt Nam

Để xin nhập quốc tịch Việt Nam thì cần tuân thủ các quy định

và thủ tục được quy định bởi pháp luật Việt Nam. Thông thường, quy trình này

bao gồm việc chuẩn bị và nộp đầy đủ hồ sơ theo yêu cầu của cơ quan có thẩm

quyền, thực hiện các bước xác minh về nhân thân và điều kiện nhập quốc tịch,

cũng như tuân thủ các quy định về lệ phí và thời gian xử lý.

Mẫu đơn xin trở lại quốc tịch Việt Nam mới nhất

Để xin trở lại quốc tịch Việt Nam thì cần tuân thủ các quy

định và thủ tục được quy định bởi pháp luật. Thông thường, quy trình này bao

gồm việc nộp đơn xin trở lại quốc tịch cùng với các tài liệu cần thiết tại cơ quan

có thẩm quyền, như Sở Tư pháp hoặc cơ quan đại diện Việt Nam ở nước ngoài.

Nguyên tắc và hướng dẫn ủy nhiệm lập hóa đơn điện tử

Trong một số trường hợp, khi tiến hành bán hàng hóa và cung cấp dịch vụ tuy nhiên bên bán không trực tiếp thực hiện thủ tục lập hóa đơn, thì có thể ủy quyền hoạt động lập hóa đơn đó cho bên thứ ba thông qua hợp đồng ủy nhiệm lập hóa đơn. Dưới đây là quy định của pháp luật về nguyên tắc và hướng dẫn cách ủy nhiệm lập hóa đơn điện tử cho bên thứ ba.

Mất passport, hộ chiếu hết hạn có về nước được không?

Ngày nay, hộ chiếu (hay còn được gọi là passport) là một trong những loại giấy tờ không thể thiếu đối với mỗi công dân, đặc biệt là những người phải đi làm và di chuyển giữa quốc gia này với quốc gia khác, là một trong những loại giấy tờ tùy thân để có thể xuất nhập cảnh. Vậy mất hộ chiếu, hộ chiếu hết hạn có về nước được hay không?

Hành vi xuất hóa đơn khống sẽ bị xử lý như thế nào?

Lập hóa đơn khống là hành vi sử dụng hóa đơn bất hợp pháp nên các đơn vị, cá nhân kinh doanh thực hiện khai khống hóa đơn một cách vô tình hay cố ý sẽ bị coi là đang vi phạm pháp luật và sẽ bị xử lý theo đúng quy định. Vậy hành vi xuất hóa đơn khống sẽ bị xử lý như thế nào?

Hộ chiếu không gắn chip có đi nước ngoài được không?

Hộ chiếu có gắn chíp điện tử là loại hộ chiếu có gắn thiết bị lưu giữ thông tin mã hóa của chủ sở hữu hộ chiếu và chữ ký của người có thẩm quyền cấp hộ chiếu. Đây được xem là một bước cải tiến mới tạo ra nhiều điều kiện thuận lợi cho công dân Việt Nam. Vậy đối với loại hộ chiếu không gắn chíp điện tử có được đi nước ngoài hay không?

Phân biệt giữa xóa bỏ hóa đơn và hủy hóa đơn

Trong quá trình khởi tạo và phát hành hóa đơn, thông thường xảy ra rất nhiều trường hợp sai sót và cần phải tiến hành thủ tục điều chỉnh hóa đơn điện tử. Khi đó, bộ phận kế toán có thể lựa chọn phương án xóa bỏ hóa đơn hoặc hủy hóa đơn. Dưới đây là một số tiêu chí phân biệt giữa xóa bỏ hóa đơn và hủy hóa đơn.

Mất hộ chiếu có được trình báo tại nơi tạm trú không?

Hộ chiếu là loại giấy tờ quan trọng tạo thuận lợi cho công dân trong quá trình thực hiện thủ tục suất nhập cảnh tại cơ quan hải quan hoặc tại cổng kiểm soát tự động. Để có thể ra nước ngoài thì giấy tờ đầu tiên cần phải chuẩn bị đó là hộ chiếu. Vậy mất hộ chiếu có được quyền trình báo tại nơi tạm trú hay không?

Quy định về xuất hóa đơn đối với hàng hóa biếu, tặng

Hóa đơn không chỉ là một tài liệu quan trọng trong các giao dịch thương mại mà còn là công cụ quản lý và kiểm soát thuế của nhà nước. Vậy pháp luật hiện hành quy định như thế nào về việc xuất hoá đơn đối với hàng hoá biếu, tặng?

Đối tượng được dùng hóa đơn không có mã cơ quan thuế

Hóa đơn điện tử hiện nay có hai loại là hóa đơn điện tử có mã của cơ quan thuế và hóa đơn điện tử không có mã của cơ quan thuế. Và mỗi loại hóa đơn sẽ có những đối tượng được sử dụng khác nhau. Bài viết dưới đây sẽ làm rõ đối tượng được dùng hóa đơn không có mã cơ quan thuế:

Mẫu đơn khởi kiện mới nhất

Điều đầu tiên mọi người nghĩ đến mỗi khi muốn khởi kiện một cá nhân, tổ chức nào đó để bảo vệ quyền và lợi ích hợp pháp của mình là phải viết một lá đơn khởi kiện. Nhưng mẫu đơn khởi kiện phải được viết theo thể thức nào?

Được xuất hóa đơn đầu ra trước hóa đơn đầu vào không?

Hóa đơn đầu vào và hóa đơn đầu ra là hai loại hóa đơn có vai trò và ý nghĩa khác nhau trong hoạt động kinh doanh và các vấn đề về thuế. Do đó, các kế toán trong doanh nghiệp cần nắm rõ quy định về hai loại hóa đơn này để có những quyết định phù hợp. Trong hoạt động kinh doanh, doanh nghiệp có được xuất hóa đơn đầu ra trước hóa đơn đầu vào không?

Mẫu đơn xin đổi tên trên hóa đơn tiền nước mới nhất

Hiện nay, khi hóa đơn có sai sót hoặc muốn thay đổi tên trên hóa đơn thì pháp luật vẫn cho phép thực hiện điều chỉnh lại hóa đơn. Tuy nhiên, việc điều chỉnh này phải đáp ứng đầy đủ các hồ sơ, trình tự, thủ tục của pháp luật hiện hành. Dưới đây là mẫu đơn xin đổi tên trên hóa đơn tiền nước mới nhất:

Chi phí khám chữa bệnh có phải xuất hóa đơn đỏ không?

Chi phí khám chữa bệnh được xác định là tổng chi phí thực hiện các dịch vụ kinh tế phải dịch vụ hỗ trợ kĩ thuật, chi phí thuốc, chi phí cho vật tư y tế tiêu hao ... trong quá trình khám chữa bệnh. Vậy chi phí khám chữa bệnh có bắt buộc phải suất hóa đơn đỏ hay không?

Cách hạch toán chi phí thuê nhà không có hóa đơn

Hiện nay, nhiều doanh nghiệp sản xuất kinh doanh nhưng cần phải thuê nhà và thuê văn phòng, khi đó kế toán doanh nghiệp bắt buộc phải nắm vững quy định của pháp luật về hạch toán chi phí thuê nhà trong từng trường hợp nhất định. Dưới đây là cách hạch toán chi phí thuê nhà không có hóa đơn có thể tham khảo.

Cách viết hóa đơn GTGT có bảng kê kèm theo chi tiết

Mẫu quyết định thăng chức, mẫu thông báo thăng chức

Hoạt động thăng chức được thực hiện trong các cơ quan nhà nước hay các tổ chức, doanh nghiệp. Khi đó, các quyết định thăng chức, thông báo thăng chức được hình thành.

Hóa đơn điện tử xác thực là gì? Đối tượng áp dụng?

Hoá đơn điện tử xác thực (hay còn được gọi là hóa đơn điện tử có mã xác thực) là loại hóa đơn điện tử do cơ quan nhà nước có thẩm quyền cung cấp, trong đó có chứa mã xác thực và số hóa đơn xác thực được khởi tạo bởi hệ thống xác thực của Cơ quan thuế. Vậy hóa đơn điện tử xác thực là gì? Và đối tượng áp dụng được quy định như thế nào

Hóa đơn điện tử in ra giấy có hợp lệ không?

Khái niệm hóa đơn điện tử có lẽ đã không còn trở nên quá xa lạ đối với bộ phận kế toán trong các doanh nghiệp. Hiện nay, không ít công ty vẫn in hóa đơn điện tử ra giấy để dễ dàng và thuận lợi trong quá trình quản lý, lưu trữ hóa đơn. Vậy theo quy định của pháp luật hiện nay, hoạt động in hóa đơn điện tử ra giấy có hợp lệ hay không?

Mẫu báo cáo tiến độ thi công xây dựng công trình của nhà thầu

Báo cáo tiến độ thi công được nhà thầu lập, phải ánh chân thực nội dung đối với tiến độ thi công. Và chủ đầu tư là bên tiếp nhận báo cáo, trong quản lý tiến độ. Nói rộng hơn là quản lý, giám sát đối với các nghĩa vụ cần đảm bảo thực hiện của nhà thầu.

Mẫu dự kiến nhu cầu và nguồn thực hiện cải cách tiền lương

Để đảm bảo cho việc thực hiện cải cách tiền lương diễn ra

hiệu quả và suôn sẻ, việc lập mẫu dự kiến nhu cầu và nguồn thực hiện cải cách

tiền lương đóng vai trò vô cùng quan trọng. Bài viết dưới đây sẽ giới thiệu mẫu trên theo quy định pháp luật.

Mẫu thông báo về việc không thụ lý giải quyết tố cáo

Các cơ quan có thẩm quyền sẽ không thể thụ lý giải quyết tố cáo. Và thông báo bằng văn bản cho người tố cáo được biết. Hình thức, nội dung cũng như ý nghĩa của mẫu thông báo được nhà nước quy định cụ thể trong luật.

Thủ tục nhập hộ khẩu cho con sinh ở nước ngoài

Hiện nay, ngày càng nhiều em bé được bố mẹ sinh ra ở nước ngoài sau đó cùng bố mẹ về Việt Nam sinh sống. Vì vậy, thủ tục nhập khẩu hay dưới góc độ pháp lý là đăng ký thường trú tại Việt Nam cho con sinh ra ở nước ngoài là vấn đề được nhiều cặp bố mẹ rất quan tâm.

Chụp ảnh hộ chiếu được đeo kính cận, khuyên tai không?

Chụp ảnh thẻ hộ chiếu đòi hỏi sự nghiêm túc và chính xác trong cả quá trình thực hiện. Không chỉ cách trang điểm, trang phục mà thậm chí cả việc đeo đồ trang sức hoặc phụ kiện như khuyên tai, kính mắt cũng được quy định cụ thể. Vậy, chụp ảnh hộ chiếu có được đeo kính cận, khuyên tai không?

Mẫu đơn xin ra khỏi ngành Công an nhân dân

Khi muốn ra khỏi ngành công an, cần thực hiện các trình tự, thủ tục theo quy định. Trong đó có mẫu đơn để xác định cho nguyên nhân, cũng như các định hướng về mặt ý chí. Từ đó đảm bảo hiệu quả giải quyết các nhu cầu, quyền lợi và nghĩa vụ tương ứng cho chủ thể.

Mẫu đơn xin miễn nghĩa vụ dân quân tự vệ

Theo quy định, một số trường hợp thuộc nhóm được miễn nghĩa vụ. Đây là quyền lợi mà các chủ thể cần làm đơn để xin miễn. Khi đó, các cơ quan có thẩm quyền có cơ sở thực hiện miễn nghĩa vụ Dân quân tự vệ theo quy định.

Luật sư giải quyết tai nạn giao thông tại Thừa Thiên Huế

Tai nạn giao thông là sự kiện không mong muốn. Các tai nạn này có thể dẫn đến những hậu quả nghiêm trọng như thương tật, tử vong, thiệt hại về tài sản và môi trường. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa, giải quyết các vụ án tai nạn giao thông tại Thừa Thiên Huế của Luật Dương Gia.

Luật sư tư vấn giải quyết tai nạn giao thông tại Quảng Ngãi

Tai nạn giao thông là sự kiện không mong muốn. Các tai nạn này có thể dẫn đến những hậu quả nghiêm trọng như thương tật, tử vong, thiệt hại về tài sản và môi trường. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa, giải quyết các vụ án tai nạn giao thông tại Quảng Ngãi của Luật Dương Gia.

Luật sư tư vấn giải quyết tai nạn giao thông tại Hà Nam

Tai nạn giao thông là sự kiện không mong muốn. Các tai nạn này có thể dẫn đến những hậu quả nghiêm trọng như thương tật, tử vong, thiệt hại về tài sản và môi trường. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa, giải quyết các vụ án tai nạn giao thông tại Hà Nam của Luật Dương Gia.

Luật sư tư vấn giải quyết tai nạn giao thông tại Tuyên Quang

Tai nạn giao thông là sự kiện không mong muốn. Các tai nạn này có thể dẫn đến những hậu quả nghiêm trọng như thương tật, tử vong, thiệt hại về tài sản và môi trường. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa, giải quyết các vụ án tai nạn giao thông tại Tuyên Quang của Luật Dương Gia.

Chuẩn mực đạo đức là gì? Các hình thức biểu hiện của chuẩn mực đạo đức?

Chuẩn mực đạo đức là tổng hợp các quy tắc, yêu cầu đối với hành vi xã hội của con người, trong đó xác lập những quan điểm, quan niệm chung về công bằng và bất công, về cái thiện và cái ác thuộc đời sống đạo đức tinh thần của xã hội. Vậy chuẩn mực đạo đức là gì? Hình thức biểu hiện của chuẩn mực đạo đức?

Quan hệ nhân thân là gì? Đặc điểm của quan hệ nhân thân?

Để phân biệt được quyền nhân thân và quan hệ nhân thân trước hết ta cần hiểu khái niệm, đặc điểm của quan hệ nhân thân và quyền nhân thân. Cùng bài viết dưới đây tìm hiểu về quan hệ nhân thân là gì? Đặc điểm của quan hệ nhân thân?

Mẫu giấy đề nghị tất toán tài khoản của tổ chức

Thực tế, việc sử dụng tài khoản tại kho bạc khá linh hoạt, đơn vị, tổ chức hoàn toàn có quyền thực hiện các quyền nhất định, trong đó có quyền tất toán tài khoản. Theo đó, họ phải thực hiện giấy đề nghị tất toán tài khoản và gửi đến kho bạc nhà nước.

Hòa giải dân sự là gì? Nguyên tắc hòa giải trong tố tụng dân sự?

Trong Tố tụng Dân sự (TTDS), xét theo nghĩa rộng thì hòa giải không những chỉ là một thủ tục bắt buộc do tòa án cấp sơ thẩm tiến hành trước khi có quyết định đưa vụ việc ra giải quyết bằng một phiên tòa xét xử hoặc một phiên họp theo quy định của pháp luật. Vậy hòa giải dân sự là gì? Nguyên tắc hòa giải trong tố tụng dân sự?

Mẫu hợp đồng thuê rừng và các quy định về thuê rừng

Khi thực hiện việc thuê rừng thì cần có mẫu hợp đồng thuê rừng. Bài viết dưới đây chúng ta sẽ cùng nhau tìm hiểu về mẫu hợp đồng thuê rừng và các quy định về thuê rừng.

Mẫu đơn xin ra khỏi dân quân tự vệ

Gắn với các quyền và lợi ích hợp pháp. Cũng như bảo đảm các nghĩa vụ khác trong bảo vệ nhà nước. Mẫu đơn được tổng hợp và sử dụng đảm bảo trong hiệu quả truyền tải thông tin. Cũng như đảm bảo trong lý do đưa ra để các cơ quan có thẩm quyền xem xét, quyết định.

Mẫu giấy đề nghị thanh toán vốn đầu tư của chủ đầu tư

Căn cứ vào kết luận hiện trạng công trình, chủ đầu tư hoàn toàn có quyền viết giấy đề nghị thanh toán vốn đầu tư để yêu cầu kho bạc nhà nước thanh toán tiền vốn, nhằm đáp ứng các nhu cầu khách quan của mình.

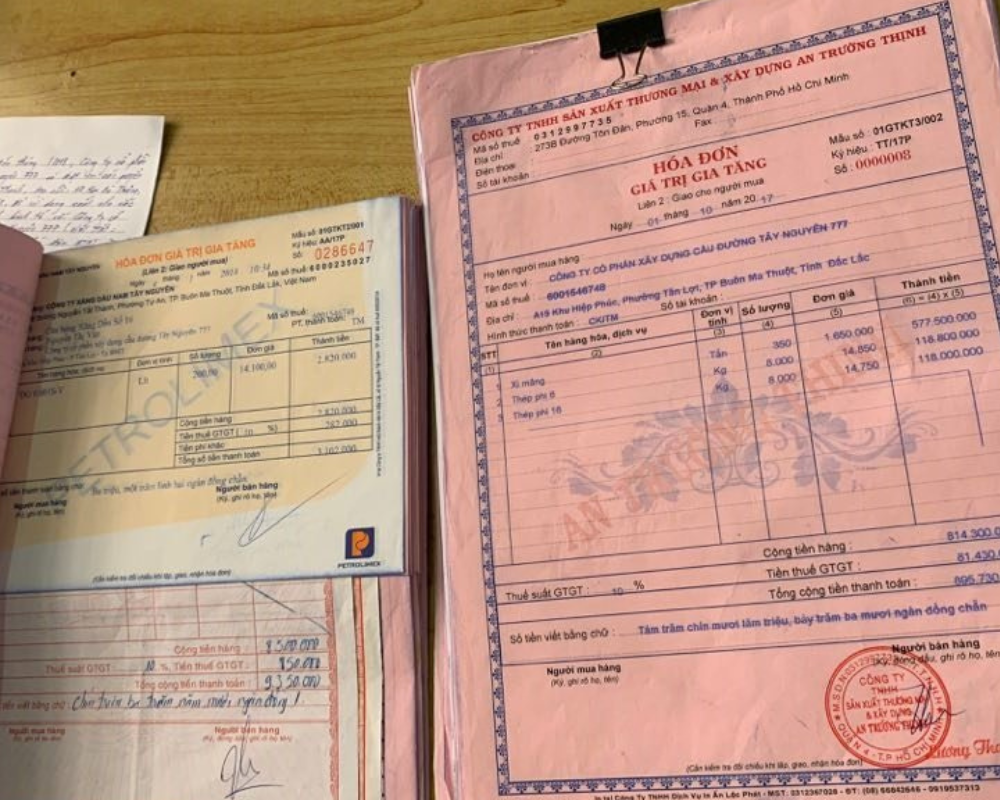

Cách viết hóa đơn khi thanh lý xe ô tô, tài sản cố định

Tài sản cố định được hiểu là những tài sản có giá trị lớn của doanh nghiệp, tài sản đó có thời hạn sử dụng, được luân chuyển. Trong một số trường hợp nhất định, doanh nghiệp sẽ thanh lý tài sản cố định đó. Dưới đây là hướng dẫn cách viết hóa đơn khi thanh lý xe ô tô, tài sản cố định:

Hàng về trước hóa đơn về sau có vi phạm hay không?

Hóa đơn điện tử được xem là giải pháp cho các doanh nghiệp trong thời kỳ công nghiệp hóa hiện đại hóa hiện nay, hóa đơn điện tử mang nhiều lợi ích cho doanh nghiệp và cho cơ quan quản lý thuế. Vậy hành vi hàng về trước hóa đơn về sau thì có bị coi là vi phạm pháp luật hay không?

Bảo hiểm nhân thọ là gì? Đặc điểm và phân loại bảo hiểm nhân thọ?

Với xu thế hội nhập và phát triển hiện nay, có rất nhiều công ty bảo hiểm nhân thọ ra đời. Nhiều người đã nhận thức được lợi ích cũng như rủi ro khi tham gia gói bảo hiểm nhân thọ này. Vậy bảo hiểm nhân thọ là gì? Đặc điểm và phân loại bảo hiểm nhân thọ như thế nào?

Khái niệm sức khỏe là gì? Chăm sóc sức khỏe người khuyết tật?

Nhà nước ta đã ban hành rất nhiều các hệ thống văn bản pháp luật với những nội dung phù hợp để tạo cho người khuyết tật có một cuộc sống ổn định và vươn lên phát triển như những con người bình thường khác trong xã hội ngày nay. Cùng tìm hiểu khái niệm sức khỏe là gì? Chăm sóc sức khỏe người khuyết tật?

Mẫu giấy yêu cầu mở tài khoản giao dịch của tổ chức

Một trong các thủ tục để bắt đầu cho nhà đầu tư thực hiện hoạt động giao dịch là là yêu cầu mở tài khoản giao dịch của tổ chức tại các công ty chứng khoán. Nhận thấy được tầm quan trọng của thủ tục này.

Thủ tục thay đổi chữ ký trong hộ chiếu mới nhất hiện nay

Ngày nay phần hộ chiếu có lẽ đã trở thành một trong những loại giấy tờ quan trọng không thể thiếu của mỗi người, đặc biệt là đối với những người phải di chuyển giữa các quốc gia, thường xuyên phải xuất cảnh từ Việt Nam sang các quốc gia khác và ngược lại. Dưới đây là quy định về thủ tục thay đổi chữ ký trong hộ chiếu mới nhất có thể tham khảo.

Mẫu nghị quyết của chi bộ đề nghị công nhận đảng viên chính thức

Một trong các thủ tục thủ tục xem xét kết nạp đảng viên thì giấy tờ bắt buộc là nghị quyết của chi bộ đề nghị công nhận đảng viên chính thức, nhận thực được tầm quan trọng này.