Mẫu đơn xin tạm dừng đóng bảo hiểm xã hội (BHXH)

Cơ quan BHXH sẽ giải quyết cho các nhu cầu tạm dừng đóng thông qua đơn và hồ sơ nhận được. Tạm dừng đóng sẽ làm các quyền và nghĩa vụ BHXH tạm thời chấm dứt cho đến khi doanh nghiệp bố trí lại việc làm ổn định cho người lao động.

- Mẫu giấy chứng nhận phần vốn góp công ty cổ phần

- Mẫu hợp đồng dịch vụ thu gom, vận chuyển và xử lý rác thải

- Mẫu phiếu cấp, đổi điều chỉnh căn cước công dân

- Tổ chức tín dụng là gì? Quy định về các tổ chức tín dụng?

- Quê quán là gì? Cách ghi quê quán trong giấy khai sinh?

- Thuế xuất nhập khẩu là gì? Đặc trưng và căn cứ tính thuế xuất khẩu thuế nhập khẩu?

Dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại Hà Nội

Để giải quyết các tranh chấp pháp lý hiệu quả nhất, bạn nên thuê luật sư tư vấn, hỗ trợ, đồng hành trong quá trình tham gia tố tụng để đảm bảo các quyền và lợi ích hợp pháp của mình. Dưới đây là giới thiệu về dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại Hà Nội của Luật Dương Gia.

- Dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại Hà Giang

- Dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại Đà Nẵng

- Dịch vụ Luật sư bào chữa vụ án hình sự uy tín tại An Giang

- Luật sư giải quyết tai nạn giao thông tại Thừa Thiên Huế

- Luật sư tư vấn giải quyết tai nạn giao thông tại Quảng Ngãi

- Luật sư tư vấn giải quyết tai nạn giao thông tại Hà Nam

Mẫu biên bản tiếp nhận người bị bắt trong trường hợp phạm tội quả tang

Biên bản tiếp nhận có ý nghĩa vô cùng quan trọng trong việc chứng minh sự kiện nhận người bị bắt trong trường hợp phạm tội quả tang tại nơi lập biên bản.

Mẫu quyết định hoàn trả

Theo quy định pháp luật về bồi thường Nhà nước hiện nay, thì hoàn trả là hoạt động không thể thiếu trong bồi thường Nhà nước. Khi có đủ các căn cứ theo luật định, thì cơ quan Nhà nước có thẩm quyền sẽ ra Quyết định hoàn trả.

- Mẫu thông báo về việc thụ lý vụ án để xét xử phúc thẩm

- Luật đầu tư công 2019 số 39/2019/QH14 mới nhất năm 2024

- Luật ngân sách nhà nước 2015 số 83/2015/QH13 mới nhất

- Luật tố cáo năm 2018 số 25/2018/QH14 mới nhất 2024

- Mẫu thông báo cho người bào chữa về việc tiến hành hoạt động điều tra (225/CQĐT)

- Mẫu giấy xác nhận đã nhận đơn khởi kiện hành chính

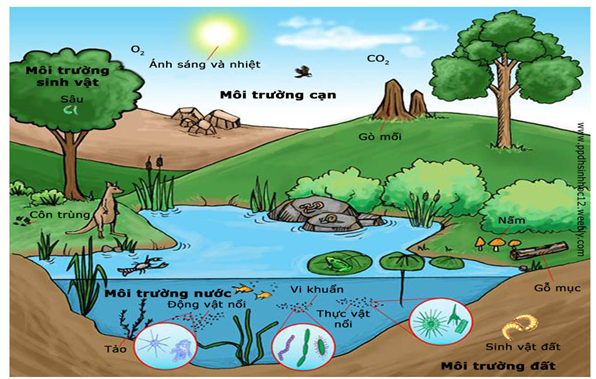

Sinh thái học là gì? Vai trò, ý nghĩa và cấu trúc của sinh thái học?

Từ xa xưa, trong xã hội nguyên thủy, con người đã có những hiểu biết nhất định về môi trường tự nhiên, về thế giới động thực vật quanh mình, sức mạnh thiên nhiên,… Chính vì vậy mà việc tìm hiểu về sinh thái học trở nên cần thiết hơn bao giờ hết.

Doanh số là gì? Vai trò của doanh số và phân biệt so với doanh thu?

Đối với bất kỳ hoạt động kinh doanh nào thì doanh số luôn là vấn đề được quan tâm nhất. Khái niệm về doanh số vẫn thường bị nhầm lẫn với khái niệm doanh thu. Cùng bài viết tìm hiểu về doanh số và vai trò của doanh số. Phân biệt doanh so với doanh thu?

- VSDC là gì? Chức năng, nhiệm vụ Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam

- Nhà đầu tư chứng khoán chuyên nghiệp là gì? Gồm những ai?

- Điều kiện giới hạn trong chứng khoán là gì? Đặc điểm giới hạn

- Phương pháp hỏi những người am hiểu là gì? Lợi ích của thảo luận nhóm KIP

- Trái phiếu tích lũy là gì? Đặc điểm và nội dung về Trái phiếu tích lũy

- Mô hình Zeta là gì? Công thức tính mô hình Zeta chi tiết

Chuyên gia tư vấn tâm lý, tình cảm trực tuyến qua điện thoại

Chuyên gia tư vấn tâm lý, tình cảm trực tuyến miễn phí qua điện thoại. Bác sĩ tâm lý, các chuyên gia tâm lý tư vấn hỗ trợ các vấn đề tâm lý, tình cảm trực tuyến miễn phí qua tổng đài điện thoại.

Làm hộ chiếu online có cần chụp ảnh trước không?

Hộ chiếu là giấy tờ thuộc quyền sở hữu của Nhà nước, do cơ quan có thẩm quyền của Việt Nam cấp cho công dân Việt Nam sử dụng để xuất cảnh, nhập cảnh, chứng minh quốc tịch và nhân thân. Vậy theo quy định của pháp luật hiện hành khi làm hộ chiếu online có cần chụp ảnh trước không?

Cách tra cứu số hộ chiếu online, nhanh chóng, chính xác

Trong thời đại công nghệ số hiện nay thì hoạt động tra cứu hộ chiếu online đã và đang trở thành một quy trình ngày càng phổ biến, tạo điều kiện thuận lợi cho người dân kiểm tra thông tin về hộ chiếu. Dưới đây là cách tra cứu hộ chiếu online nhanh chóng và chính xác có thể tham khảo.

Người phụ thuộc giảm trừ gia cảnh gồm những ai?

Đồng phạm thì phải chịu chung một hình phạt đúng không?

Trong thực tiễn xét xử của tòa án hiện nay, vụ án đồng phạm xảy ra vô cùng phổ biến, vì vậy xác định đúng vai trò của đồng phạm có ý nghĩa vô cùng to lớn trong công tác xét xử của tòa án nói chung và đảm bảo tính công bằng minh bạch trong đời sống xã hội nói riêng. Vậy đồng phạm thì phải chịu chung một hình phạt có đúng hay không?

Luật dân sự là gì? Phương pháp điều chỉnh của Luật dân sự Việt Nam

Quan hệ dân sự là một quan hệ chủ yếu thường xuyên diễn ra trong đời sống xã hội. Bộ luật dân sự quy định địa vị pháp lý, chuẩn mực pháp lý về cách ứng xử của cá nhân, pháp nhân; quyền, nghĩa vụ về nhân thân và tài sản của cá nhân, pháp nhân. Vây luật dân sự là gì? Phương pháp điều chỉnh của Luật dân sự như thế nào?

Có được giảm trừ gia cảnh cho ông bà nội ngoại không?

Giảm trừ gia cảnh được xác định là số tiền trừ trực tiếp vào thu nhập chịu thuế của cá nhân trước khi tính thuế đối với các khoản thu nhập từ hoạt động sản xuất kinh doanh, tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Vậy theo quy định của pháp luật hiện nay, có được giảm trừ gia cảnh cho ông bà nội ngoại hay không?

Hợp đồng trao đổi tài sản là gì? Đặc điểm pháp lý của hợp đồng trao đổi tài sản?

Hợp đồng trao đổi là sự thỏa thuận giữa các bên, theo đó các bên giao tài sản và chuyển quyền sở hữu đối với tài sản cho nhau. Bài viết dưới đây sẽ cung cấp các quy định pháp luật, đặc điểm pháp lý của hợp đồng trao đổi tài sản:

Cô, chú, bác không có thu nhập có được giảm trừ gia cảnh?

Bạn An tại Hải Phòng có đặt câu hỏi cho Luật Dương Gia: An đang làm việc tại một đơn vị tư nhân và muốn kê khai người phụ thuộc. Hiện tại An đang có một người bác chỉ làm nông nghiệp và không có thu nhập. Vậy câu hỏi đặt ra, theo quy định của pháp luật hiện nay thì cô, chú, bác không có thu nhập có được giảm trừ gia cảnh hay không?

Tự thỏa thuận là gì? Phân biệt hòa giải và tự thỏa thuận?

Theo quy định của pháp luật về việc giải quyết các tranh chấp việc, vụ án dân sự thì trước khi đưa vụ án ra xét xử thì cơ quan có thẩm quyền tiến hành giải quyết sẽ cho thời gian hai bên đương sự tự thỏa thuận với nhau về những vấn đề cần giải quyết. Vậy tự thỏa thuận là gì? Phân biệt hòa giải và tự thỏa thuận như thế nào?

Ngay tình là gì? Người thứ ba ngay tình trong giao dịch dân sự vô hiệu?

Việc một giao dịch dân sự bị vô hiệu là rất phổ biến mà nhất là giao dịch dân sự còn bị vô hiệu do người thứ ba ngay tình thì điều này thường được bắt gặp trong việc ủy quyền. Ngay tình là gì? Người thứ ba ngay tình trong giao dịch dân sự vô hiệu là gì? Cùng tìm hiểu qua bài viết dưới đây:

Phải làm gì để hộ chiếu của người Việt quyền lực hơn?

Hộ chiếu được xem là một trong những loại giấy tờ quan trọng cho phép cá nhân có thể thực hiện thủ tục xuất nhập cảnh sang nước ngoài và được quyền nhập cảnh trở lại nước sau khi kết thúc quá trình công tác, du học hoặc kết thúc chuyến du lịch. Vậy phải làm gì để hộ chiếu của người Việt Nam trở nên quyền lực hơn trên bản đồ quốc tế?

Hộ chiếu có dùng để rút tiền ngân hàng được không?

Hộ chiếu thường được sử dụng cho các mục đích như du lịch, học tập, hoặc làm việc ở nước ngoài. Ngoài ra, hộ chiếu cũng có thể được dùng làm giấy tờ tùy thân trong một số giao dịch dân sự. Vậy hộ chiếu có được sử dụng để rút tiền tại ngân hàng không?

Hộ chiếu hạn dưới 6 tháng xuất nhập cảnh được không?

Hộ chiếu được xem là một trong những loại giấy tờ do cơ quan nhà nước có thẩm quyền của Việt Nam cấp cho công dân Việt Nam, hộ chiếu được sử dụng để thực hiện thủ tục xuất nhập cảnh, hộ chiếu có giá trị chứng minh quốc tịch và nhân thân của người sở hữu. Vậy hộ chiếu còn thời hạn dưới 06 tháng xuất nhập cảnh có được không?

Hộ chiếu bị ướt nhòe, mờ ảnh có sử dụng được không?

Sử dụng hộ chiếu qua một thời gian dài, không thể tránh khỏi tình trạng quyển hộ chiếu đó rất dễ gặp phải trường hợp bị rách, bị nhòe, bị mờ ảnh, bị sờn, bị phai màu mực ... Vậy theo quy định của pháp luật hiện nay thì hộ chiếu bị ướt nhòe hoặc mờ ảnh có sử dụng được không?

Mẫu báo cáo công tác bồi thường nhà nước

Nhà nước đã ban hành các văn bản quy định pháp luật về việc giải quyết bồi thường thiệt hại do công chức, viên chức nhà nước, người có thẩm quyền của cơ quan tiến hành tố tụng gây ra. Trong đó bao gồm cả quy định về việc báo cáo công tác bồi thường nhà nước theo định kỳ.

Mẫu báo cáo định kỳ tai nạn điện

Để nhà nước có thể quản lý được hiệu quả các vấn đề liên quan đến tai nạn điện mẫu báo cáo định kỳ tai nạn điện là văn bản không thể thiếu trong quá trình thống kê các vụ tai nạn có nguyên nhân từ nguồn điện.

Mẫu đơn xin cấp giấy xác nhận cơ sở đủ điều kiện kinh doanh xăng dầu

Kinh doanh xăng dầu là một ngành nghề có điều kiện, cơ sở kinh doanh xăng dầu cần phải đáp ứng đầy đủ các điều kiện theo quy định của pháp luật.

Mẫu giấy chứng nhận cửa hàng đủ điều kiện bán lẻ xăng dầu

Xăng dầu là một ngành nghề kinh doanh có điều kiện, nên để có thể kinh doanh cửa hàng bán lẻ xăng dầu hợp pháp, cửa hàng cần phải có giấy chứng nhận cửa hàng đủ điều kiện bán lẻ xăng dầu.

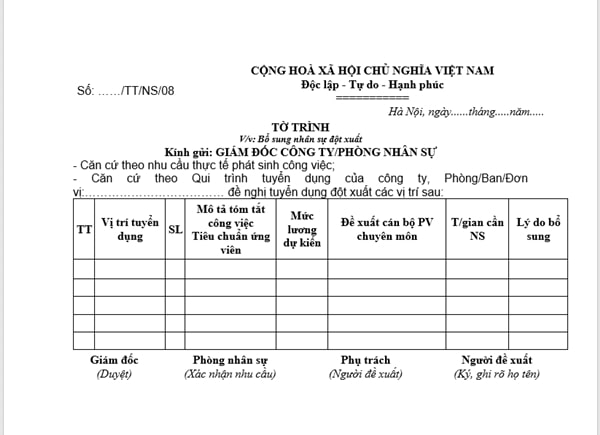

Mẫu tờ trình bổ sung nhân sự đột xuất

Tờ trình là biểu mẫu được sử dụng khá phổ biến trong các lĩnh vực, tuy nhiên không phải ai cũng có kỹ năng viết tờ trình được chuẩn chỉnh. Vậy mẫu tờ trình bổ sung nhân sự đột xuất được viết như thế nào?

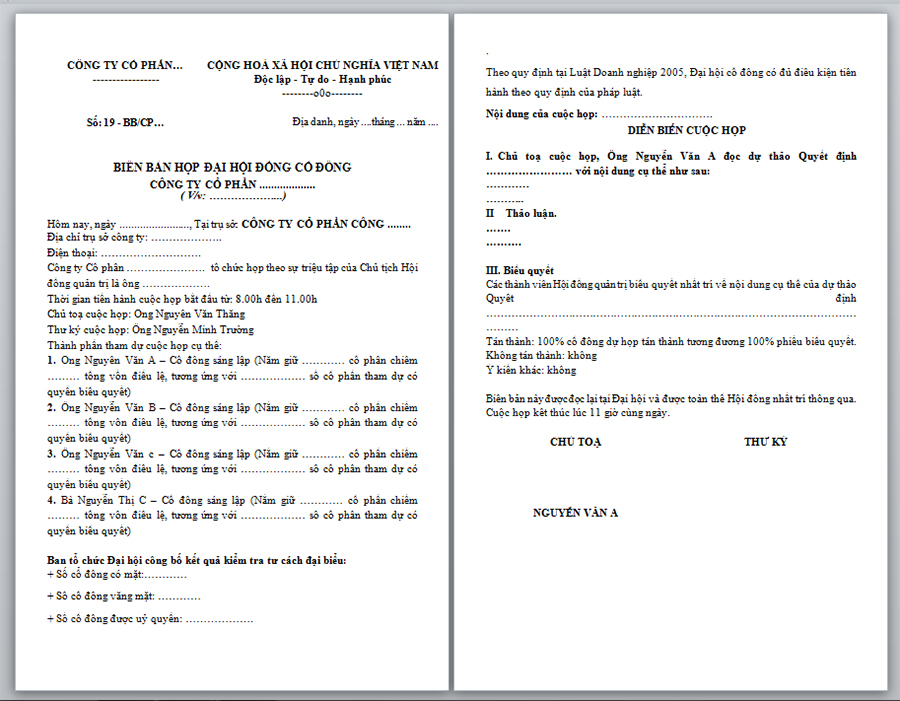

Mẫu Quyết định của đại hội đồng cổ đông về việc đăng ký thay đổi trụ sở chính

Công ty có thể chuyển địa chỉ trụ sở chính đến nơi khác trong phạm vi cùng quận, cùng tỉnh hoặc sang tỉnh, thành phố trực thuộc trung ương khác tỉnh, thành phố trực thuộc trung ương nơi đã đăng ký doanh nghiệp. Khi doanh nghiệp muốn thay đổi trụ sở chính, cần có quyết định của đại hội đồng cổ đông.

Nghĩa vụ dân sự là gì? Quy định chung về nghĩa vụ dân sự

Trong cuộc sống các hoạt động phát sinh luôn đi liền với quyền, trách nhiệm và nghĩa vụ. Chúng ta rất quen thuộc với các khái niệm như: Hợp đồng dân sự, hành vi dân sự đơn phương; việc chiếm hữu, ... Vậy nghĩa vụ dân sự là gì? Quy định chung về nghĩa vụ dân sự như thế nào?

Thương lượng là gì? Ưu nhược điểm của thương lượng và hòa giải?

Hiện nay, vấn đề kinh doanh thương mại ngày các phát triển, khi phát sinh tranh chấp có nhiều phương thức giải quyết. Thương lượng và hòa giải là hai phương thức giải quyết tranh chấp trong thương mại không chịu sự ràng buộc bởi bất kì nguyên tắc và quy định nào.Vậy thương lượng là gì? Ưu nhược điểm của thương lượng và hòa giải?

Vụ việc dân sự là gì? Vụ án dân sự là gì? Phân biệt điểm khác nhau?

Đương sự có quyền khởi kiện, yêu cầu trong một vụ việc dân sự có tranh chấp hoặc không tranh chấp. Để hiểu hơn về vụ việc dân sự là gì? Vụ án dân sự là gì? Phân biệt điểm khác nhau? Thì bài viết dưới đây Luật Dương Gia cung cấp tới bạn đọc bài viết cụ thể:

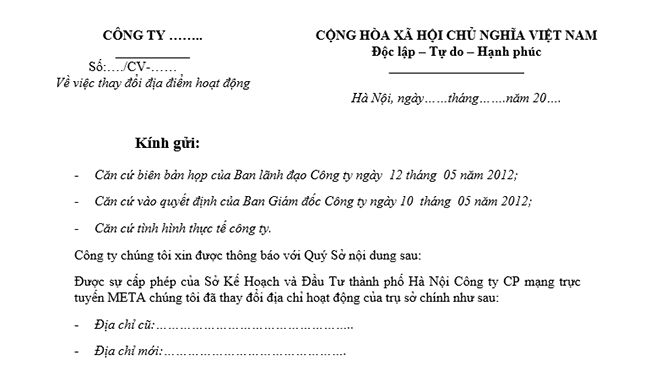

Mẫu công văn xin chuyển địa điểm hoạt động

Khi chuyển địa điểm kinh doanh, các doanh nghiệp phải sử dụng đến công văn xin chuyển địa điểm hoạt động - kinh doanh để gửi đến sở thông tin và truyền thông thành phố nơi đặt địa điểm kinh doanh hiện tại để được phép chuyển sang địa điểm kinh doanh mới.

Mẫu phiếu khảo sát lấy ý kiến khách hàng mới nhất

Khảo sát chất lượng dịch vụ là hoạt động không thể thiếu đối với mọi doanh nghiệp. Nó là cơ sở để đánh giá chất lượng dịch vụ khách hàng hiện tại mà bạn đang cung cấp, phát hiện ra những hạn chế còn tồn đọng, từ đó có những thay đổi hoàn thiện hơn giúp gia tăng sự hài lòng của khách hàng.

Nguyên tắc pháp luật thừa kế là gì? Các nguyên tắc của luật thừa kế?

Khi thực hiện việc chia thừa kế phải đảm bảo nguyên tắc theo quy định của pháp luật. Vậy nguyên tắc pháp luật thừa kế là gì? Các nguyên tắc của luật thừa kế như thế nào?

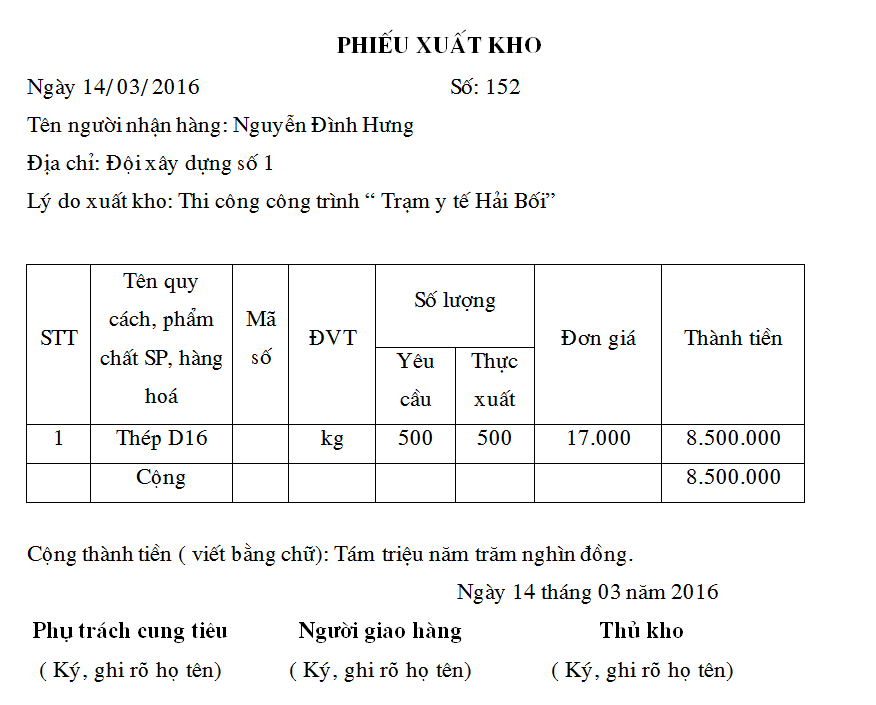

Mẫu phiếu xuất kho

Bên cạnh các phần mềm quản lý thì các phiếu xuất kho cũng vô cùng quan trọng để hàng hóa được lưu thông thuận lợi trong kho hàng. Cũng như giúp quản lý kho hàng được thuận lợi và hợp lý hơn. Vậy phiếu xuất kho là gì? Phiếu xuất kho được viết như thế nào?

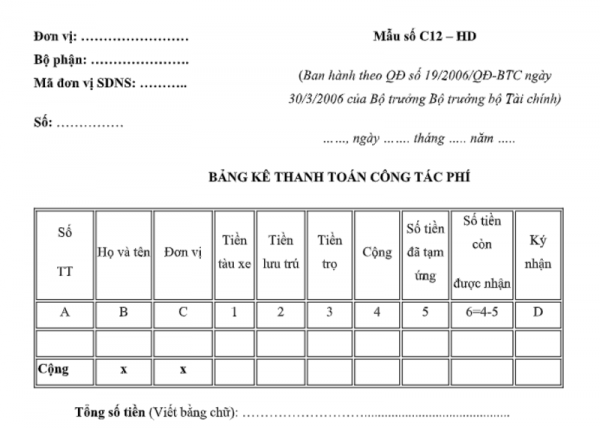

Mẫu bảng kê thanh toán tại chỗ (bằng tiền mặt)

Hình thức thanh toán phổ biến từ xưa tới nay và được đông đảo người sử dụng nhất là thanh toán tại chỗ bằng tiền mặt. Khi thanh toán bằng tiền mặt thì cần có bảng kê thanh toán tại chỗ (bằng tiền mặt).

Mẫu bảng kê thanh toán công trái

Đối với hình thức công trái thì chủ thể được đảm bảo bằng uy tín nhà nước và đặc biệt là ngân sách nhà nước. Việc thanh toán công trái rất quan trọng đối với người sở hữu phiếu công trái.

Mẫu quyết định miễn nhiệm chức vụ, cán bộ, viên chức

Khi các lãnh đạo, cấp trên trong một doanh nghiệp, tổ chức không hoàn thành nhiệm vụ hoặc trường hợp khác là vi phạm quy định lớn hay vi phạm luật của nhà nước thì sẽ có quyết định miễn nhiệm đối với cá nhân đó. Vậy mẫu quyết định miễn nhiệm chức vụ, cán bộ, viên chức được viết như thế nào?

Mẫu báo cáo dự án sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển

Một số ngành công nghiệp có thế mạnh của Việt Nam như điện tử, dệt may,… hầu như chưa có công nghiệp hỗ trợ đi kèm, nên phải phụ thuộc nhiều vào nguyên liệu nhập khẩu.., chính vì vậy các sản phẩm công nghiệp hỗ trợ rất được nhà nước chú trọng phát triển theo dõi thông qua báo cáo dự án sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển.

Mẫu báo cáo tình hình hoạt động của Đại lý giám sát hải quan

Đại lý giám sát hải quan cần thực hiện báo cáo tình hình hoạt động để cơ quan nhà nước có thể nắm bắt được tình trạng của hàng hóa, sự tuân thủ quy định của pháp luật hải quan. Vậy báo cáo tình hình hoạt động của Đại lý giám sát hải quan được viết như thế nào?

Mẫu Báo cáo tài chính cho Hợp tác xã và các nghĩa vụ tài chính của HTX

Hợp tác xã cần phải thực hiện việc báo cáo tài chính định kỳ và thực hiện các nghĩa vụ tài chính của hợp tác xã. Vậy báo cáo tài chính của hợp tác xã phải thực hiện như thế nào?

Mẫu phiếu yêu cầu chuyển tiếp đăng ký thế chấp

Để thực hiện việc chuyển tiếp đăng ký thế chấp cần có phiếu yêu cầu chuyển tiếp đăng ký thế chấp. Trong bài viết dưới đây, chúng tôi xin chia sẻ tới bạn đọc mẫu yêu cầu chuyển tiếp đăng ký thế chấp.

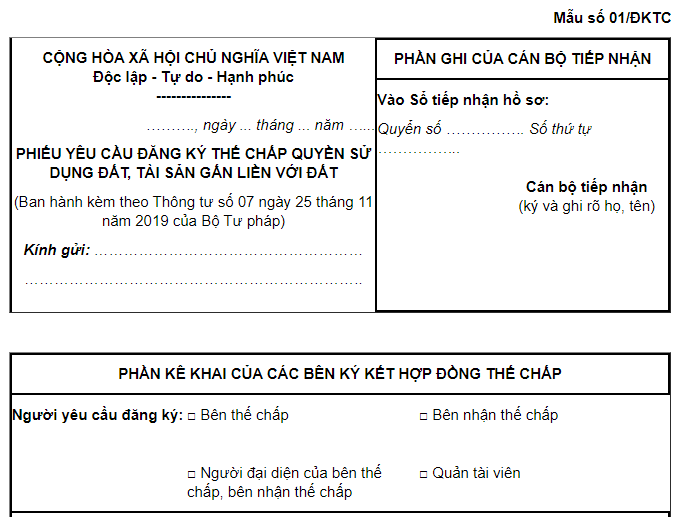

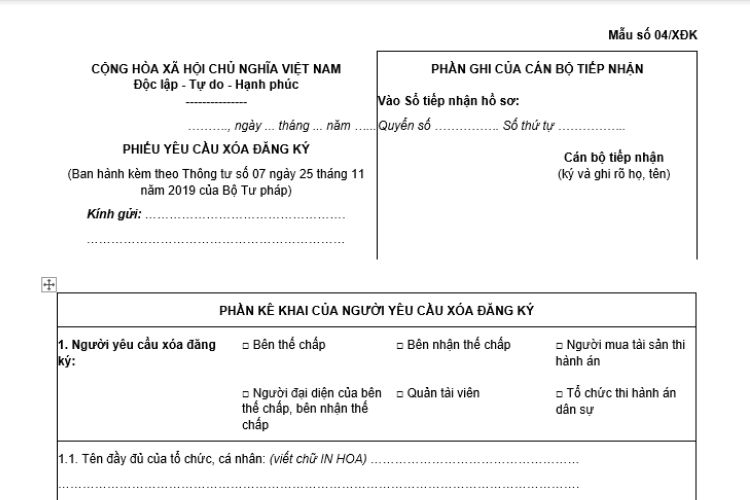

Mẫu Phiếu yêu cầu xóa đăng ký thế chấp

Khi đã đủ điều kiện trả nợ cần liên hệ trực tiếp với ngân hàng để làm thủ tục chi trả khoản nợ để lấy được giấy chứng nhận quyền sử dụng đất, sau đó cần phải làm thủ tục xóa chấp.

Mẫu hồ sơ mời thầu mua sắm hàng hoá gói thầu Hiệp định CPTPP

Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương gọi tắt là Hiệp định CPTPP, là một hiệp định thương mại tự do (FTA) thế hệ mới. Gói thầu mua sắm hàng hóa giúp có được máy móc, thiết bị, nguyên liệu, nhiên liệu, vật liệu, vật tư, phụ tùng;...

Mẫu bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc

Kho bạc Nhà nước kiểm soát tổng số tiền của các hóa đơn kê khai trên Bảng xác định giá trị khối lượng hoàn thành đảm bảo không vượt giá trị hợp đồng. Chính vì vậy, Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc được sử dụng rất phổ biến tại các đơn vị có liên quan.

Mẫu Lệnh hoàn trả khoản thu ngân sách Nhà nước

Để tiến hành việc hoàn trả các khoản thu ngân sách cần có lệnh hoàn trả khoản thu ngân sách Nhà nước gửi tới Kho bạc nhà nước. Vậy, lệnh hoàn trả khoản thu ngân sách Nhà nước có nội dung như thế nào?

Mẫu báo cáo tình hình vay lại vốn vay ODA của đơn vị sự nghiệp công

Các đơn vị vay lại vốn vay ODA cần định kỳ báo cáo tình hình vay lại vốn vay ODA để Chính phủ có thể quản lý hoạt động cho vay lại vốn ODA một cách hiệu quả nhằm đảm bảo sử dụng nguồn vốn này đúng mục đích, có hiệu quả và hạn chế tối đa thất thoát, lãng phí.

Mẫu Quy chế hoạt động Hội đồng thành viên Công ty TNHH

Quy chế hoạt động được xem như là " pháp luật" của mỗi công ty trách nhiệm hữu hạn, là nền tảng để xây dựng và quản lý công ty phát triển bền vững, văn minh và tiến bộ. Quy chế sẽ đóng vai trò giúp chủ sở hữu điều hành công ty với cơ cấu tổ chức chặt chẽ, chuyên nghiệp.

Mẫu đơn đăng ký tái kiểm tra thực hành tốt phân phối thuốc

Khi có sự thay đổi của cơ sở trong 03 năm triển khai "thực hiện tốt phân phối thuốc" cơ sở phân phân phối thuốc phải thực hiện hoạt động đăng ký tái kiểm tra thực hành tốt phân phối thuốc.

Mẫu đơn đề nghị giám định văn hóa phẩm xuất khẩu

Hoạt động xuất khẩu, nhập khẩu văn hóa phẩm phải là hoạt động không nhằm mục đích kinh doanh và đáp ứng các điều kiện. Khi xuất khẩu văn hóa phẩm, cơ quan, tổ chức phải viết đơn đề nghị giám định văn hóa phẩm xuất khẩu.

Mẫu biên bản họp hội đồng đánh giá và xét giải vòng sơ khảo

Trên cơ sở pháp luật quy định về xét giải thưởng sinh viên nghiên cứu khoa học, các trường đại học, cao đẳng có thể có các quy định riêng phù hợp với lĩnh vực đào tạo. Quá trình xét giải giải phải trải qua một quá trình, thực hiện nhiều thủ tục, hồ sơ, biên bản.

Luật sư bào chữa trong các vụ án giết người tại Hậu Giang

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Hậu Giang của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Đồng Tháp

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Đồng Tháp của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Đồng Nai

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Đồng Nai của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Đắk Nông

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Đắk Nông của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Cần Thơ

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Cần Thơ của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Cà Mau

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Cà Mau của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Bình Thuận

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Bình Thuận của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Bình Phước

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Bình Phước của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Bình Dương

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Bình Dương của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Bến Tre

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Bến Tre của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Bạc Liêu

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Bạc Liêu của Luật Dương Gia.

Luật sư bào chữa trong các vụ án giết người tại Vũng Tàu

Trong cuộc sống, mỗi cá nhân không thể tránh những mâu thuẫn nhưng mỗi người lại có những cách giải quyết khác nhau. Nhiều người lựa chọn cách thức giải quyết mâu thuẫn bằng vũ lực. Dưới đây là giới thiệu về dịch vụ Luật sư bào chữa trong các vụ án giết người tại Vũng Tàu của Luật Dương Gia.

Dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại An Giang

Để giải quyết các tranh chấp pháp lý hiệu quả nhất, bạn nên thuê luật sư tư vấn, hỗ trợ, đồng hành trong quá trình tham gia tố tụng để đảm bảo các quyền và lợi ích hợp pháp của mình. Dưới đây là giới thiệu về dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại An Giang của Luật Dương Gia.

Dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại TPHCM

Để giải quyết các tranh chấp pháp lý hiệu quả nhất, bạn nên thuê luật sư tư vấn, hỗ trợ, đồng hành trong quá trình tham gia tố tụng để đảm bảo các quyền và lợi ích hợp pháp của mình. Dưới đây là giới thiệu về dịch vụ Luật sư tranh tụng, khởi kiện uy tín tại TPHCM của Luật Dương Gia.